How to Increase Cibil Score!

ప్రస్తుత కాలం లో CIBIL Score అనేది ప్రతి మనిషికి ముఖ్యమైపోయింది.

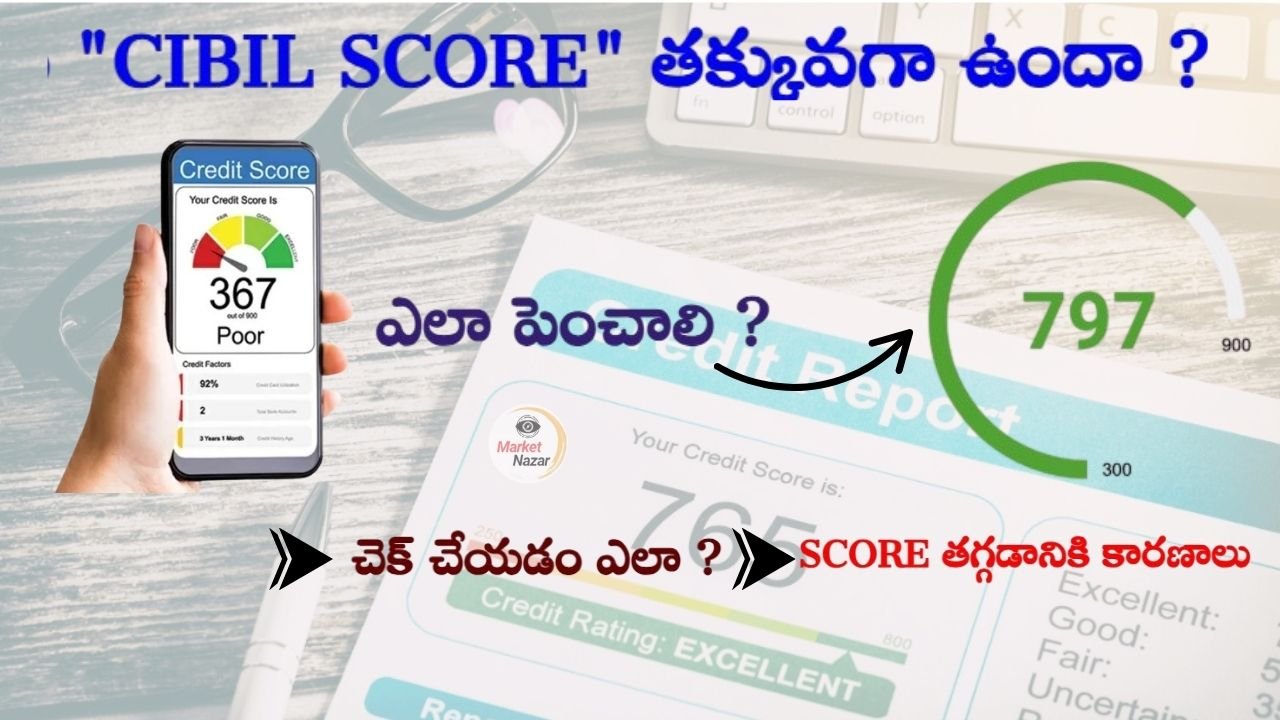

అసలు ఏంటి ఈ CIBIL Score ? దీనిని ఎలా లెక్కిస్తారు……..

CIBIL స్కోర్ అంటే ఏమిటి? (What is a CIBIL Score?)

How to Increase Cibil Score- CIBIL స్కోర్ అనేది ఒక వ్యక్తి యొక్క క్రెడిట్ చరిత్ర మరియు ఆర్థిక ప్రవర్తన ఆధారంగా 300 నుండి 900 వరకు ఉండే మూడు అంకెల సంఖ్య. ఇది TransUnion CIBIL సంస్థ ద్వారా లెక్కించబడుతుంది మరియు బ్యాంకులు, ఆర్థిక సంస్థలు లోన్ లేదా క్రెడిట్ కార్డులు ఇవ్వడానికి ముందు ఈ స్కోర్ను చూడడం జరుగుతుంది. స్కోర్ ఎంత ఎక్కువగా ఉంటే, రుణం పొందే అవకాశం మరియు తక్కువ వడ్డీ రేట్లు లభించే అవకాశం అంత ఎక్కువ.

- 300–549 : తక్కువ స్కోర్, లోన్ అప్రూవల్ కష్టం.

- 550–649 : సాధారణ స్కోర్, కొన్ని లోన్లు పొందే అవకాశం ఉంది, కానీ ఎక్కువ వడ్డీ రేట్లతో.

- 650–749 : మంచి స్కోర్, ఈ స్కోర్ తో లోన్ అప్రూవల్ అనేది easy.

- 750–900 : అద్భుతమైన స్కోర్, తక్కువ వడ్డీ రేట్లతో లోన్ మరియు క్రెడిట్ కార్డులు సులభంగా లభిస్తాయి.

CIBIL స్కోర్ను లెక్కించడానికి ఈ క్రింది అంశాలు పరిగణనలోకి తీసుకోబడతాయి:

1.పేమెంట్ హిస్టరీ (Payment History – 35%)

- మీరు లోన్లు , క్రెడిట్ కార్డ్ బిల్లులు సకాలంలో చెల్లించారా లేదా అని చూడడం జరుగుతుంది. Time కి pay చేయకపోవడం, EMI Due లేదా డిఫాల్ట్ చేయడం స్కోర్ను తగ్గిస్తుంది.

- మీరు loan లేదా క్రెడిట్ కార్డ్ బిల్లులను సమయానికి చెల్లించకపోతే, ఇది మీ స్కోర్పై నెగెటివ్ ఇంపాక్ట్ చూపిస్తుంది.

మీరు బ్యాంక్ ట్రాన్సక్షన్స్ ఎక్కువ చేస్తున్నారా? అయితే ఈ న్యూస్ మీకోసమే

2.క్రెడిట్ యూటిలైజేషన్ రేషియో (Credit Utilization Ratio – 30%)

- మీ క్రెడిట్ కార్డ్ లిమిట్లో ఎంత % ఉపయోగిస్తున్నారనేది ఈ రేషియో చూపిస్తుంది. 30% కంటే తక్కువ ఉపయోగించడం better.

- ఉదాహరణకు, మీ క్రెడిట్ లిమిట్ ₹1,00,000 అయితే, ₹30,000 కంటే ఎక్కువ ఖర్చు చేయకూడదు.

- మీ క్రెడిట్ కార్డ్ లిమిట్ను పూర్తిగా ఉపయోగించడం వల్ల మీ స్కోర్ తగ్గిపోతుంది.

3.క్రెడిట్ హిస్టరీ వయస్సు (Length of Credit History – 15%)

- మీ క్రెడిట్ ఖాతాలు (రుణాలు, క్రెడిట్ కార్డులు) ఎంత పాతవి అనేది కూడా స్కోర్ పై Impact చూపిస్తుంది. పాత క్రెడిట్ ఖాతాలు స్కోర్ను పెంచుతాయి.

- ఎక్కువ కాలం నుండి క్రెడిట్ కార్డ్ ఉపయోగిస్తుంటే, మీ స్కోర్ పాజిటివ్ గా ఉంటుంది.

4.క్రెడిట్ మిక్స్ (Credit Mix – 10%)

- సెక్యూర్డ్ (గృహ రుణం, వాహన రుణం) మరియు అన్సెక్యూర్డ్ (క్రెడిట్ కార్డ్, వ్యక్తిగత రుణం) రుణాల మధ్య Balance అనేది మంచి స్కోర్కు సహాయపడుతుంది.

- వివిధ రకాల లోన్ లు maintain చేయడం వల్ల కూడా మీ స్కోర్ను పెరుగుతుంది.

కొత్త క్రెడిట్ ఎంక్వైరీలు (New Credit Enquiries – 10%)

ఏదైనా మొబైల్ యాప్ లో కానీ ఏదైనా బ్యాంక్ లో కానీ మనం లోన్ కోసం వెళ్ళినప్పుడు వారు మన CIBIL Score చెక్ చేయడం జరుగుతుంది. ఒకేసారి ఎక్కువ లోన్ లేదా క్రెడిట్ కార్డుల కోసం దరఖాస్తు చేయడం వల్ల మీ స్కోర్ తగ్గుతుంది , ఎందుకంటే ఇది ఆర్థిక ఒత్తిడిని సూచిస్తుంది.

CIBIL స్కోర్ను ఎలా పెంచాలి? (How to Increase CIBIL Score)

- మీ CIBIL స్కోర్ను మెరుగుపరచడానికి ఈ కింది మార్గాలు

1. టైమ్ కి చెల్లింపులు చేయండి (Pay Bills on Time)

- క్రెడిట్ కార్డ్ బిల్లులు, EMIలు టైమ్ కి చెల్లించండి. దీని కోసం Auto Debit Option పెట్టుకోవడం బెట్టర్. .

2. క్రెడిట్ యూటిలైజేషన్ రేషియో తగ్గించండి (Reduce Credit Utilization)

- మీ క్రెడిట్ కార్డ్ లిమిట్లో 30% కంటే తక్కువ ఉపయోగించండి.

ఉదాహరణకు, మీ లిమిట్ ₹1,00,000 అయితే, ₹30,000 కంటే ఎక్కువ ఖర్చు చేయకండి.

3. క్రెడిట్ రిపోర్ట్ను రెగ్యులర్గా చెక్ చేయండి (Check Credit Report Regularly)

- CIBIL వెబ్సైట్లో మీ క్రెడిట్ రిపోర్ట్ను ఎప్పటికప్పుడు చెక్ చేస్కోండి. ఏవైనా లోపాలు (తప్పు ఖాతాలు, తప్పు బ్యాలెన్స్లు) ఉంటే వాటిని సెట్ చేస్కోండి.

4. పాత క్రెడిట్ ఖాతాలను కొనసాగించండి (Maintain Old Credit Accounts)

- పాత క్రెడిట్ కార్డులు లేదా లోన్ accounts లను close చేయకండి, ఎందుకంటే అవి మీ క్రెడిట్ హిస్టరీ period ను పెంచుతాయి.

5. కొత్త క్రెడిట్ దరఖాస్తులను పరిమితం చేయండి (Limit New Credit Applications)

- ఒకేసారి ఎక్కువ రుణాలు లేదా క్రెడిట్ కార్డుల కోసం దరఖాస్తు చేయకండి.

6. క్రెడిట్ మిక్స్ను నిర్వహించండి (Maintain a Healthy Credit Mix)

- సెక్యూర్డ్ మరియు అన్సెక్యూర్డ్ లోన్ లను balance గా maintain చేయండి.

డిఫాల్ట్ లేదా సెటిల్మెంట్ (Defaults or Settlements)

లోన్ ని పూర్తిగా చెల్లించకుండా సెటిల్ చేయడం లేదా డిఫాల్ట్ చేయడం వల్ల మీ యొక్క CIBIL స్కోర్ పై చాలా Impact చూపడం జరుగుతుంది.

క్రెడిట్ రిపోర్ట్లో లోపాలను సరిచేయండి (Correct Errors in Credit Report)

మీ క్రెడిట్ రిపోర్ట్లో తప్పు ఖాతాలు, చెల్లించిన రుణాలు ఇంకా బకాయిగా చూపడం వంటి లోపాలు ఉంటే, CIBIL వెబ్సైట్ ద్వారా ఫిర్యాదు చేయండి.

కో-సైనర్ లేదా గ్యారంటర్గా జాగ్రత్తగా ఉండండి (Be Cautious as a Co-signer or Guarantor)

మీరు ఎవరికైనా వారి లోన్ కి కో-సైనర్ లేదా గ్యారంటర్గా ఉంటే, వారు చెల్లించకపోతే మీ స్కోర్ ప్రభావితమవుతుంది.

క్రెడిట్ హిస్టరీ లేకపోవడం (No Credit History)

క్రెడిట్ కార్డ్ లేదా లోన్ లేని వారికి స్కోర్ లెక్కించడం కష్టం, ఇది లోన్ approval ని కష్టతరం చేస్తుంది.

వడ్డీ రేట్లు (Interest Rates)

ఎక్కువ స్కోర్ ఉన్నవారికి తక్కువ వడ్డీ రేట్లతో లోన్ అప్రూవల్ లభిస్తాయి, ఇది EMI భారాన్ని తగ్గిస్తుంది.

క్రెడిట్ లిమిట్ (Credit Limit)

మంచి స్కోర్ ఉన్నవారికి ఎక్కువ క్రెడిట్ లిమిట్ లభిస్తుంది.

ఆర్థిక ప్రతిష్ఠ (Financial Reputation)

మంచి CIBIL స్కోర్ మీ ఆర్థిక బాధ్యతను సూచిస్తుంది, ఇది బ్యాంకులకు మీపై నమ్మకాన్ని పెంచుతుంది.

CIBIL స్కోర్ను తగ్గించే Common Mistakes (Common Mistakes That Decrease CIBIL Score)

1.క్రెడిట్ కార్డ్ బిల్లులను కనీస బ్యాలెన్స్ మాత్రమే చెల్లించడం (Paying Only Minimum Balance)

క్రెడిట్ కార్డ్ బిల్లులో కనీస బ్యాలెన్స్ మాత్రమే చెల్లించడం వల్ల మిగిలిన బ్యాలెన్స్పై వడ్డీ పెరుగుతుంది, ఇది క్రెడిట్ యూటిలైజేషన్ రేషియోను పెంచి స్కోర్ను తగ్గిస్తుంది.

అతి తక్కువ ధరలో సరికొత్త స్మార్ట్ ఫోన్

2.అనవసర లోన్ అప్లికేషన్స్ (Unnecessary Loan Applications)

ఒకేసారి వివిధ బ్యాంకులలో లోన్ కోసం అప్లై చేయడం హార్డ్ ఎంక్వైరీలను పెంచుతుంది, ఇది స్కోర్ను తగ్గిస్తుంది.

3. పాత క్రెడిట్ కార్డులను మూసివేయడం (Closing Old Credit Cards)

పాత క్రెడిట్ కార్డులను మూసివేయడం వల్ల క్రెడిట్ హిస్టరీ వయస్సు తగ్గుతుంది, ఇది స్కోర్ను తగ్గించడం జరుగుతుంది.

4.లోన్ సెటిల్మెంట్ (Loan Settlement)

లోన్ మొత్తం పే చేయకుండా సెటిల్ చేయడం మీ క్రెడిట్ రిపోర్ట్లో నెగెటివ్ గా చూపడం జరుగుతుంది.

5. క్రెడిట్ రిపోర్ట్ను తనిఖీ చేయకపోవడం (Not Checking Credit Report)

క్రెడిట్ రిపోర్ట్లో లోపాలు ఉండవచ్చు, వీటిని సరిచేయకపోతే స్కోర్ తగ్గుతుంది.

CIBIL స్కోర్పై సాధారణ అపోహలు (Common Myths About CIBIL Score)

- అపోహ: CIBIL స్కోర్ తనిఖీ చేయడం వల్ల స్కోర్ తగ్గుతుంది.

- వాస్తవం: మీరు స్వయంగా మీ స్కోర్ను తనిఖీ చేస్తే (సాఫ్ట్ ఎంక్వైరీ), స్కోర్పై ఎటువంటి ప్రభావం ఉండదు. బ్యాంకులు తనిఖీ చేస్తే (హార్డ్ ఎంక్వైరీ) మాత్రమే స్కోర్ ప్రభావితమవుతుంది.

- అపోహ: అధిక ఆదాయం అధిక CIBIL స్కోర్ను ఇస్తుంది.

- వాస్తవం: CIBIL స్కోర్ ఆదాయంపై కాకుండా క్రెడిట్ ప్రవర్తనపై ఆధారపడి ఉంటుంది.

- అపోహ: క్రెడిట్ కార్డ్ ఉపయోగించకపోతే స్కోర్ మెరుగవుతుంది.

- వాస్తవం: క్రెడిట్ కార్డ్ను ఉపయోగించకపోతే క్రెడిట్ హిస్టరీ ఏర్పడదు, ఇది స్కోర్ను పెంచలేదు.

- అపోహ: స్కోర్ ఒక్కసారి తగ్గితే ఎప్పటికీ మెరుగవదు.

- వాస్తవం: సరైన ఆర్థిక అలవాట్లతో (సమయానికి చెల్లింపులు, తక్కువ క్రెడిట్ ఉపయోగం) స్కోర్ను పెంచవచ్చు.

మీ పాన్ కార్డ్ అండ్ ఆధార్ కార్డ్ లింకు చేసుకోండి

డిఫాల్ట్ లేదా సెటిల్మెంట్ ఉన్నప్పుడు ఏమి చేయాలి? (What to Do in Case of Default or Settlement?)

- డిఫాల్ట్ ఉన్నప్పుడు (In Case of Default)

బ్యాంకుతో సంప్రదించి బకాయి మొత్తాన్ని చెల్లించడానికి ప్లాన్ చేయండి. ఒకవేళ చెల్లించలేకపోతే, రీస్ట్రక్చరింగ్ ఆప్షన్ గురించి అడగండి.

డిఫాల్ట్ మీ రిపోర్ట్లో 7 సంవత్సరాల వరకు ఉంటుంది, కానీ కొత్త క్రెడిట్ హిస్టరీతో స్కోర్ను క్రమంగా పెంచవచ్చు.

- సెటిల్మెంట్ ఉన్నప్పుడు (In Case of Settlement)

సెటిల్మెంట్ మీ క్రెడిట్ రిపోర్ట్లో నెగెటివ్ గా చూపిస్తుంది. భవిష్యత్తులో సమయానికి చెల్లింపులు చేయడం ద్వారా స్కోర్ను పెంచవచ్చు.

- రీస్ట్రక్చరింగ్ ఆప్షన్ (Loan Restructuring)

బ్యాంకుతో మాట్లాడి EMIలను తగ్గించడం లేదా లోన్ tenure ని పెంచడం వంటి ఆప్షన్లను అడగండి. ఇది డిఫాల్ట్ను నివారిస్తుంది.

CIBIL స్కోర్ను ఎలా తనిఖీ చేయాలి? (How to Check CIBIL Score)

CIBIL వెబ్సైట్ : www.cibil.com లో మీ PAN కార్డ్, ఆధార్ వివరాలతో లాగిన్ చేసి మీ స్కోర్ను తనిఖీ చేయవచ్చు.

బ్యాంకులు లేదా ఆర్థిక యాప్లు: చాలా బ్యాంకులు మరియు యాప్లు (Paytm, PhonePe, Google Pay) ఉచిత CIBIL స్కోర్ తనిఖీ సౌకర్యాన్ని అందిస్తాయి.

ఉచిత స్కోర్: సంవత్సరానికి ఒకసారి CIBIL వెబ్సైట్లో ఉచిత క్రెడిట్ రిపోర్ట్ లభిస్తుంది.

CIBIL స్కోర్ను పెంచడానికి ఎంత సమయం పడుతుంది? (How Long Does It Take to Improve CIBIL Score?)

- చిన్న లోపాలు (మిస్డ్ పేమెంట్స్) సరిచేయడానికి 6–12 నెలలు పట్టవచ్చు.

- డిఫాల్ట్ లేదా సెటిల్మెంట్ వంటి తీవ్రమైన సమస్యలు ఉంటే, 2–3 సంవత్సరాలు పట్టవచ్చు.

- మీ స్కోర్ను మెరుగుపరచడానికి 6 నెలల నుండి 3 సంవత్సరాల వరకు పట్టవచ్చు.

Leave a Reply